编者按:本文来自微信公众号“爱分析ifenxi”(ID:ifenxicom),36氪经授权发布。

指导 | 黄勇

撰写 | 陈宵雅

突发的疫情,给线下实体零售按下了暂停键,零售企业对业务线上化、数字化的需求进一步提升,包括传统电商和微信小程序等新电商平台在内的SaaS服务企业迎来发展机遇。通过对微盟、有赞、光云科技等电商SaaS企业的扫描,我们发现电商SaaS企业与其他SaaS领域一样在短期内较难实现盈利,而长远的发展空间则取决于企业的产品体系拓展和服务生态构建能力。

疫情推进零售线上化,电商SaaS市场稳步增长

新冠疫情直接影响了线下零售消费活动的开展,春节期间本应是一年销售旺季的购物中心、零售门店纷纷闭店,从餐饮、鞋服到美妆、电子数码,线下实体零售遭受重创。

为最大程度恢复生意和自救,零售企业纷纷将重心转向线上渠道,依靠电商平台和小程序实现用户触达和销售。比如,疫情期间,林清轩利用线上的淘宝+直播+小程序+社群进行全渠道销售,实现日营业额200万元,业绩同比增长145%。

总体来说,率先构建起线上交易和营销服务体系的零售企业受疫情冲击更小,而原有数字化能力较弱的企业,在疫情期间和疫情过后对于线上电商、小程序建站以及运营管理服务的需求将大幅提升。正如2003年的非典某种程度上推动了淘宝、京东等电商平台的诞生,2020年的新冠疫情将再次推进零售业的线上线下融合。其中,除了以阿里生态为代表的传统电商平台以外,线下门店在构建全渠道交易体系中,微信生态的小程序以及短视频直播等新兴线上渠道也势头强劲。

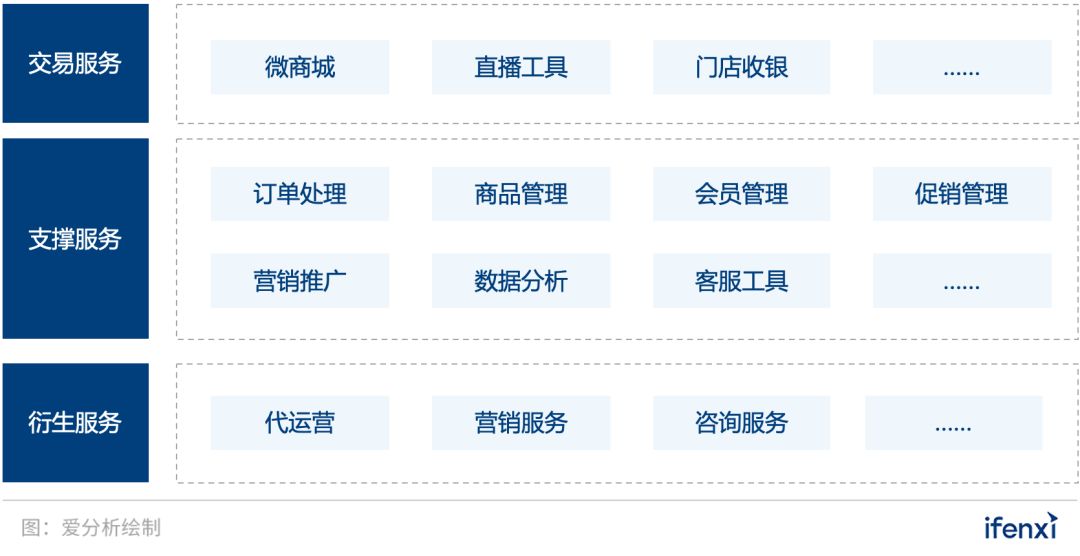

零售企业开展电商业务,依托于一系列电商服务的支撑。电商服务的范畴主要涵盖交易服务、支撑服务和衍生服务。其中,交易服务为企业搭建线上消费场景,帮助零售企业在线上与消费者连接并完成交易,典型代表有小程序和直播工具。支撑服务指为交易服务提供支撑的商城管理、订单管理、会员管理等工具。衍生服务为由电商服务衍生出的代运营、营销服务等。其中,交易服务和支撑服务包括大量的电商SaaS产品,帮助企业解决电商业务经营问题。

图:电商服务类型

随着线上渠道交易额的快速增长,与之配套的电商服务已初步形成市场规模。经过十几年电商行业的发展,电商代运营的代表企业宝尊电商早已在美股上市。而在电商SaaS领域,也已出现有赞、微盟等上市公司。在疫情期间,电商SaaS的线上交易和精细化运营价值再次得到验证,未来企业对于线上数字化能力建设会提出更高的需求,电商SaaS行业具有较大的市场增量空间。

电商SaaS市场初具规模,已涌现出代表性头部企业

我们从电商SaaS行业筛选出有赞、微盟、光云科技、麦苗网络等4家代表性企业,通过对各家的产品服务以及运营和财务数据进行分析,我们尝试挖掘电商SaaS的行业现状和未来趋势。其中,有赞、微盟为电商交易服务SaaS代表,光云科技和麦苗网络为电商支撑服务SaaS代表。

图:企业基本情况

有赞以商家SaaS业务为核心,面向商家提供微商城SaaS和门店SaaS解决方案,提供线上线下一站式服务,产品包括有赞微商城、有赞美业、有赞零售、有赞连锁、小程序等,并提供广告投放和金融增值服务。2018年,有赞通过与港股上市公司中国创新支付合并完成上市,目前上市公司主体中国有赞市值约110亿港元。

微盟覆盖从微商城建站、餐饮小程序到智慧零售、智慧餐厅、智慧酒店等一系列SaaS产品,并与腾讯广告平台合作为广告主提供精准营销效果广告投放服务。2019年初,微盟在港交所上市,目前市值约100亿港元。

光云科技则是最近一家接近上市的电商SaaS企业,于2019年底在科创板过会。与有赞、微盟主要基于微信生态不同,光云科技主要基于淘宝、天猫等电商平台,提供交易平台下商家所需的店铺管理、商品管理、订单管理、数据分析等服务。

麦苗网络的几款产品功能较为相近,主要针对搜索竞价排名提供衍生服务,比如省油快车、小麦智投两款产品分别在京东、拼多多平台上提供匹配搜索关键词的服务,并制定相应的出价规则。2015年麦苗网络被已上市的齐心集团收购,收购价格为3.37亿元。

销售和研发成本高,电商SaaS企业难短期实现盈利

纵观国内外市场可以发现,SaaS企业难以在短期内快速实现盈利。由于SaaS产品采用订阅付费模式,客户贡献的现金流入分散在客户生命周期的每一年,而获客成本、研发成本等带来的现金流出是当年一次性付出的。因此,SaaS企业的现金流状况通常在前期会比较差,而且客户增速越快前期现金流出越大。

电商SaaS也是如此。为了统一数据口径,我们选取了有赞、微盟、光云科技三家公司的财务数据进行对比分析。

图:2019年上半年财务数据

从财务数据来看,有赞2019年上半年实现营收5.9亿港元,同比增长147%,增长主要来源于SaaS产品收入。其中,纯SaaS产品订阅贡献了将近一半的收入,加上交易费,收入达4.53亿港元,占总收入的77%。

有赞面临销售费用较高的问题,2019年上半年销售费用为1.99亿港元,销售费用率占比34%,销售费用支出使得有赞处于亏损状态。2019年上半年,有赞经营亏损额为4.11亿港元,经营活动现金流为负3.57亿港元。此外,有赞还在门店SaaS、有赞云等业务上持续进行研发投入,进一步影响了目前的财务表现。

同为电商SaaS上市公司,2019年上半年微盟实现营收6.56亿元,同比增长97.8%,收入涨势迅猛。其中SaaS产品收入2.19亿元,精准营销收入4.37亿元,精准营销贡献了2/3的收入。作为腾讯广告平台的战略合作伙伴和智慧商业解决方案提供商,微盟在腾讯广告业务上有较强的竞争力。同时,微盟开始整合广告和小程序业务,通过精准营销的广告投放实现导流,利用微商城、小程序等SaaS产品完成商业交易闭环。

2019年上半年,微盟经营亏损250万元,其中SaaS业务销售费用为9,510万元,SaaS销售费用率占比43%,经营活动现金流为负4.14亿。微盟在线下搭建了庞大的代理商渠道体系,销售费用较高。另外,电商SaaS通常以中小客群为主,客群流失率相对较高,因此,微盟也在通过智慧零售等业务拓展大客户。最新披露的财报显示,微盟2019年实现全面盈利,跨过扭亏为盈的拐点。

尽管作为电商SaaS的强势股,有赞、微盟的业务都处于快速扩张阶段,营收也大幅增长,但由于业务增长期的销售和研发投入,电商SaaS企业需要持续通过融资来补充现金流。虽然已经在香港上市,2019年有赞、微盟分别继续融资10亿港元和11.57亿港元。

光云科技2019年上半年实现营收2.23亿,早已实现盈利,净利润为3,534万元,经营活动实现现金流3,782万元。与有赞、微盟不同,光云科技围绕淘宝、天猫等电商平台,提供交易平台下所需的店铺管理、商品管理、订单管理、数据分析等服务。之所以有不错的财务表现,在于光云科技的销售成本优势和较高的产品毛利率。

光云科技作为淘宝、天猫电商平台服务市场付费用户第一名的ISV,主要通过服务市场向商家销售SaaS产品,光云科技以一定比例和平台分成。基于在阿里和京东等平台服务市场的流量优势,光云科技的获客成本较低。2019年上半年,扣除平台分成部分(约为营业收入的11.8%,计入营业成本),光云科技的销售费用率占比仅为16%。另外,光云科技的SaaS产品主要是超级店长、快递助手、超级快车等支撑工具,产品标准化程度较高,如果扣除平台分成部分,毛利率达90%,有助于快速实现盈利。

产品拓展和服务生态构建,决定电商SaaS企业长远发展空间

对于电商企业来说,除了短期的现金流和盈利表现,更重要的是长期的发展空间。长期来看,由于单一SaaS产品的天花板明显,电商SaaS要保持长期增长,就需要持续丰富产品体系,并为商家提供金融、营销等更多的增值服务,从而扩大服务客群范围和提升客单价。

例如,麦苗网络2018年全年实现收入6,816万元,其中净利润高达3,225万元,但由于产品功能较为单一,几款产品围绕搜索排名定价提供服务,作为一个简单的支撑服务电商SaaS工具,所能获取的收入有限,业务发展存在明显天花板,已于2015年被齐心集团收购。

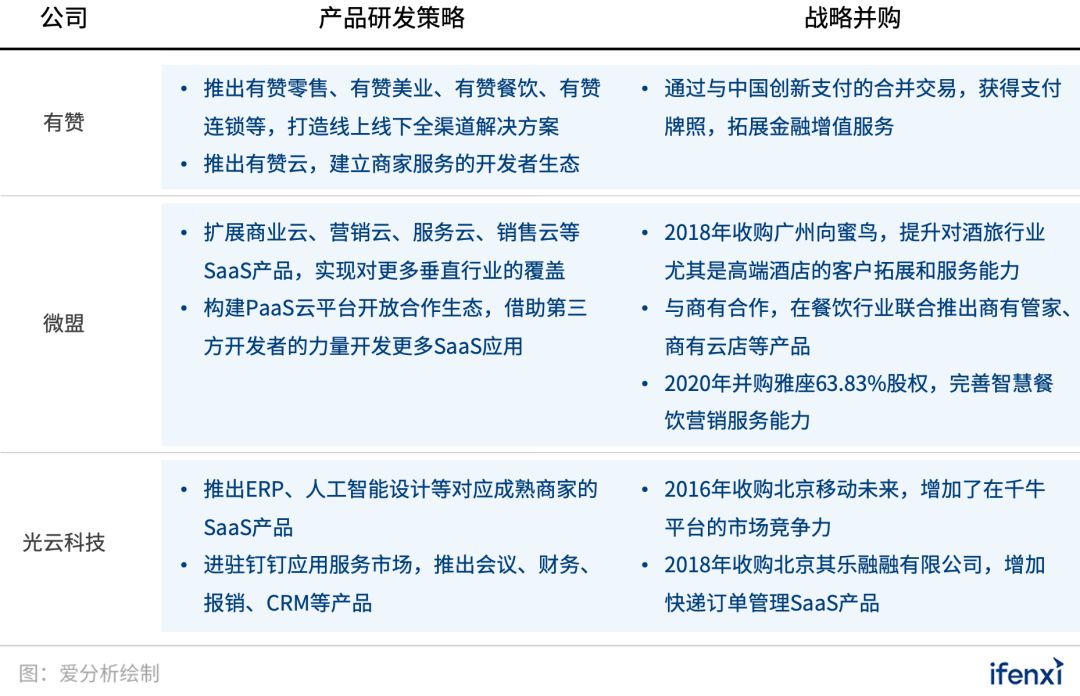

从行业观察来看,电商SaaS企业通常会采取两种方式来实现产品体系和服务能力的拓展。一方面,通过持续的自主研发投入,推出新产品和服务。另一方面,通过外延式的战略并购补充短板和实现协同,快速完善产品矩阵,拓展增值服务能力。这种“双轮驱动”的战略,也在有赞、微盟和光云科技三家企业的动作中有所体现。

图:研发及并购战略

从有赞、微盟、光云科技三家的产品线来看,三家公司的SaaS产品都涵盖多个领域,产品矩阵丰富,近年来也持续推出新产品。

有赞在2017年推出有赞云,将有赞在交易、支付、营销等方面积累的核心技术能力开放给其他开发者,建立起商家服务的生态体系。此外,除了成熟的微商城SaaS业务,有赞很早就开始布局服务线下商家的门店SaaS产品,并于2019年开始商业化。在增值服务方面,有赞借壳上市,通过与中国创新支付的合并交易获得了第三方支付牌照,进一步拓展金融增值服务。

微盟除核心的电商解决方案外,也推出了会务、酒店、旅游等相关行业的解决方案,并构建了PaaS云平台开放合作生态。在并购方面,收购了广州向蜜鸟,提升了对高端酒店客户的拓展和服务能力。在餐饮领域的布局中,微盟先是与商友合作,开发外卖代运营服务,并于近日战略并购无锡雅座63.83%股权,进一步完善智慧餐饮营销服务能力。

光云科技在招股书中也透露,其在钉钉上亦有开发SaaS产品,加强企业办公产品的研发力度,涉及CRM、财务等领域。同时,光云科技在2018年并购北京其乐融融有限公司,增加快递订单管理SaaS产品,并贡献了较为可观的收入。通过自主产品研发和战略并购,光云科技已实现对运营管理、营销推广、装修设计、运营服务等全品类SaaS产品的覆盖。另外,除了在阿里电商服务市场快速增长业务,光云科技积极开拓拼多多、京东等其他电商平台的发展机会,拓展多平台的服务能力。

电商SaaS未来展望

对标美国市场,Shopify可以看做是电商SaaS企业的典范。Shopify从电商独立建站SaaS产品出发不断拓展产品线和开发者生态,延伸到服务中大型客户,付费商家接近百万。同时,Shopify逐步拓展支付、物流、金融等增值服务,完成了从工具向生态的进阶。在持续多年投入后,Shopify在2019年第四季度同比扭亏,市值也接近500亿美元。

回看国内市场,电商SaaS仍有广阔的空间有待挖掘。一方面,电商交易规模仍在持续增长,且众多新兴渠道不断涌现。拼多多以低价拼团模式在下沉市场中崛起,抖音、快手的直播带货模式风头正盛。越来越多线下门店走向全渠道融合,开始同步建立线上小程序渠道,并以导购为触点推进社交电商的尝试。这些业态创新,正在打破传统电商平台生态的垄断局面,电商SaaS市场前景广阔。

另一方面,随着商家对于精细化、数字化运营需求的增长,产生了拼购、社交裂变、线上线下同价同一盘货等多样化的业务场景需求,以及对于数据分析等管理类应用的需求,也使得电商SaaS产品和服务需要不断进行推陈出新,只有具备持续产品研发迭代能力的企业才能保持竞争力。

目前国内电商SaaS市场已形成了初步的竞争格局,对标美国市场,中国市场也有望通过企业的产品线持续拓展以及并购诞生几家巨头。考验有赞、微盟、光云科技等头部电商SaaS企业的,除了在上市后尽快优化财务表现、提升盈利能力以外,更重要的是如何在中国的零售数字化浪潮中探索最佳的产品服务形态和发展路径,形成长期的竞争壁垒。