前有资本市场热捧,后有BAT巨头坐镇、无数创新创业者追随,中间有强大的市场需求,经历2015年的爆发式喧嚣,如今的SaaS行业规模已今非昔比,不论从融资规模、行业体量还是企业数量上都呈现出一片欣欣向荣的景象。SaaS行业已经到了规模爆发的关口,万亿级前景大为可期。

SaaS的兴盛是经济与技术发展的必然果实

SaaS行业的快速增长根源在于经济新常态带来的企业管理模式普遍变革。经济放缓带来的经营压力迫使企业摒弃粗放式管理模式,寻求提高管理效率、控制管理成本、增强人均效能的良策。而同时互联网持续普及、云计算不断成熟,成本低、付费自由、模式简便的SaaS便应运而生并得到资本市场的追捧。

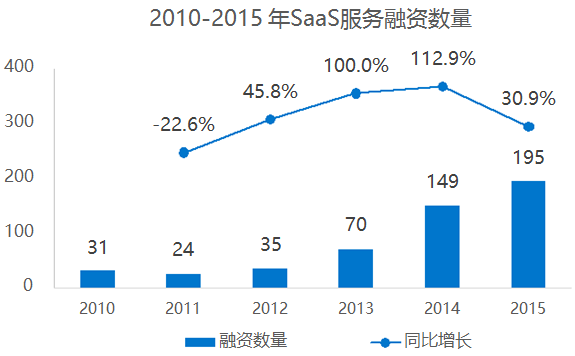

数据来源:36kr

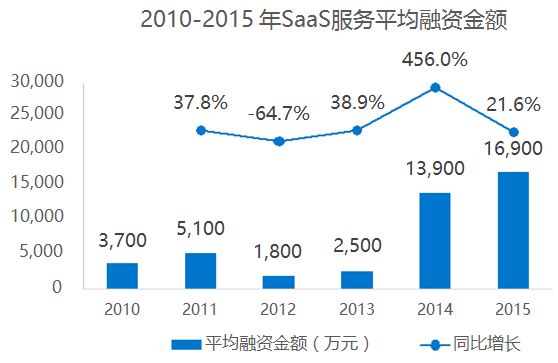

SaaS行业融资数量从2011年起不断上升,并于2013 年开始快速增长,到2015年已从2011年的24件上升至 195 件。此外,平均融资金额也从2011年的5100万一跃至2015年的1亿6900万,资本热度可见一斑。

数据来源:36kr

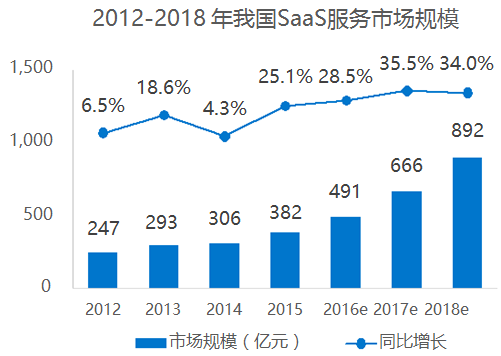

此外, 2015年SaaS市场规模接近400亿元,预计2016年整体规模将接近500亿元,到2018年达900亿元,年均复合增长率接近33%。值得一提的是,这些预测只是建立在目前国内SaaS发展尚不足够成熟的基础上,倘若行业发展比肩美国,市场规模将呈几何级数增长,远远超出这一数字。

数据来源:36kr

响铃认为,资本的追捧来源于庞大的市场规模预期,而这种预期又是当前经济发展的必然性所造就,这其中云计算又成为关键技术推动力量。SaaS的兴盛不是意外的创举,而是丰收的果实。

群雄逐鹿的背后各有千秋

SaaS的产品类型简单来说有聚焦业务功能的通用型,涉及CRM、ERP、协同OA、HRM等业务,和服务特定行业的垂直型,涉及制造、金融、教育、医疗、互联网等行业。服务内容大、全、深已成为SaaS业务的发展特征。

在群雄逐鹿的SaaS行业,“平庸总是相似的,牛逼却各有不同”,各有千秋的标杆企业代表行业发展的特征,另一方面又预示着行业的未来。

来看看国内几家主要SaaS企业到底是如何做的:

阿里钉钉,SaaS业界当之无愧的关注核心,这款协同OA产品对标2C领域的杀手级应用——微信,很有可能是下一个百亿级产品。二六三,深入PaaS,布局PaaS+SaaS,凭借优秀营收能力,成为国内SaaS服务的龙头企业。用友网络,老牌帝国主义,服务遍及应用软件、互联网服务、互联网金融的每个角落,广度上暂时无可匹及。和创科技,通过将CRM与沟通平台结合,把移动销售管理云服务做到了极致。拉勾云人事,聚焦中小公司的一站式人事管理,短短一年拥有60000家客户。宝信软件,聚焦制造业,达成自动化、机电一体化、云计算应用等于一体的企业信息化解决方案……

发展势头强劲的SaaS厂商,总会在服务深度、广度、完善度、扩展性等方面取其一或多。各有千秋的发展模式也反映出SaaS行业正处于积极活跃的发展状态,百花齐放的共同探索,是推动行业纵深发展的重要力量。

规模爆发面临关键问题

在美好现实与预期之外,如果与老牌SaaS市场美国对标,国内的SaaS行业无论在盈利能力和业务规模上都远没有达到与中国庞大经济市场规模相匹配的程度。

这是好消息,因为有大量市场未被有效开发,SaaS的前景仍然可期,创造Salesforce这样的传奇也不是不可能。这也不全是好消息,因为繁华喧嚣过后,SaaS行业明显进入了某种与经济规模不匹配的行业规模瓶颈。

这一问题症结在哪?响铃认为,偏离产品本质、忽视客户成功、纠缠盈利方式、缺乏有效整合,在迎来规模和盈利大爆发前,从业者必须认识和解决这几个关键问题。

一、脱离使用谈功能:作为管理工具而存在的SaaS服务终究要回归产品本质,空谈功能只能是自娱自乐。

Software-as-a-Service,落脚点是Service,Software只是形式和手段。对客户来说,面对不解决问题、不满足需求,只有天花乱坠功能设置的SaaS产品,拓展签单或老客户续约都成为不可能。

1、普遍自娱自乐的市场推售,空谈功能没有击中客户业务痛点。

如今许多SaaS的销售人员摇身一变已成为手握Solution的“专业人士”,Demo功能演示讲解的熟练度堪比罗永浩手机发布会。随着客户日趋理性,同质化SaaS再获亲睐的唯一途径不再是功能多么完善,而是究竟在多大程度上帮助客户解决实际的业务痛点:项目推不动员工完不成任务、上下级沟通总隔着一层纱、财务人事每天被琐碎的事搞得焦头烂额……。软件吹到天上,和客户有多大关系?——无关系就无签单。

SaaS从业者应当以客户具体问题为导向设置功能并以此为基础向市场拓展,不应自娱自乐陶醉于技术员、产品经理的身份里。Teambition、拉勾云人事、销售易等SaaS产品无不是基于对客户问题的深度了解制定产品功能,用帮助用户解决问题的思维打磨产品来获取稳定客户,而不是空谈功能。

2、缺乏易用性和接受度,从辅助服务变额外负担。许多SaaS产品打不开市场的直接原因是上手不好用,成为额外负担久而久之被闲置。

一个好的SaaS产品,应当是让高层随时掌握全局,让执行人更便捷开展工作,让员工脱离繁琐的业务流程,并与工作融合。高层、执行人、员工任何阶层的反对都会导致SaaS在该客户处失败。在钉钉都面临强制任务的可行性争辩时,广大中小SaaS厂商更应该亦步亦趋,在易用性和接受度上如履薄冰。

SaaS产品应以客户各阶层都能接受作为目标。相较于传统软件的强制性,一些SaaS厂商还好较早的意识到在产品设置上应该更多的考虑各个阶层的接受度,如拉勾云人事除了帮助管理者轻松管理、数据化运营公司之外,还帮助企业HR自动化处理日常事务,提升人效。同时,还可以帮助企业员工移动化处理考勤审批等事物,服务企业中所有的人。逸创云客服则用透明绩效满足上下各阶层的考核需求。响铃认为,只有这种理念才能带来长久的客户黏性。

3、功能迭代缺乏售后调查配套。

没有客户参与的功能迭代也就没有满足客户需求的价值进步。SaaS产品推售成功后,可能由于易用性及接受度差等诸多问题被闲置,这时候了解客户为什么不再使用尤为重要。从实践中来的经验对提升产品质量的功能迭代具有重要的现实意义,而且可能让僵尸客户复活。许多SaaS厂商的功能迭代看起来勤快,却是空中楼阁不接地气,只会加速客户逃离。

二、忽视客户成功:不关注客户成功,就不会有客户导向的SaaS成功。

Atlassian凭借40%的老客户续费,A轮融资即上市,而且股价很稳定。其秘诀无非就是关注客户成功,把用户续约和留存当做业务的基石。而这恰恰被我国SaaS厂商普遍忽视。

1、C端营销方式占据主流,只重用户数,不重续约率。

国内大部分SaaS厂商的销售思维仍然偏向C端,靠用户数取胜,不关注影响SaaS成功关键的续约。在目前中小客户的企业生命周期普遍短暂(3年左右)的情况下,响铃认为SaaS厂商的销售思维有必要从C端转向B端,通过帮助客户成功,打造稳定的合作伙伴。如果客户的成败事不关己,那么SaaS厂商的成败也没人会负责。

2、在具备客户成功意识的情况下,缺乏有效的实施路径。

客户成功作为服务型工作,人力是有天花板的。把客户经验总结、内化于产品迭代,并复制和规模化是促进客户成功最可行的方式。值得注意的是,如果把所有成功经验都产品化,SaaS厂商又陷入无限叠加功能的误区,这显然违背SaaS产品开发原则。对于促进客户成功必须要添加的功能,可寻求合作伙伴进行插件整合。

3、重技术、销售而缺乏关键服务人才。

大部分SaaS厂商都是两条腿走路,拥有庞大的技术团队和精干的销售队伍。而服务型专家人才队伍被普遍忽视,对客户成功的影响是致命的。没有SaaS产品所涉及业务领域的专家加持,厂商们鼓吹的“最佳实践原则”存疑,且客户成功特质的提炼、产品化复制也不可能行之有效:连业务都不懂,如何做好业务相关的产品并有效迭代?更别提满足客户门类繁多的业务咨询需求,推进客户成功也只能是一句空话。

SaaS生来便是客户导向的,这使得客户成功是SaaS产品成功的必要条件。在目前SaaS行业内对于客户成功的认识各异,做法有效性上参差不齐的情况下,也涌现了一些值得效仿的厂商。其中,Teambition的“识别成功行为特征-产品化”和“识别成功企业特征-规模化”,钉钉对全功能客服“钉小秘”的整合,网易七鱼强化智能机器人,都是为强化客户成功在积极尝试。

三、盈利方式纠缠:收费或免费,大客户或小客户、标准化或定制化成为SaaS难以治愈的选择困难症。

相当比例的SaaS仍然没有找到合适的盈利方式,输血成为生存的基础。在这种情况下,做大规模显然不是SaaS厂商们的优先考虑。

1、缺乏发展战略使SaaS厂商无法确定与产品有效匹配的付费模式。

其实互联网时代的免费永远只是收费的一种手段,问题的症结在于很多SaaS厂商没有发展战略,只是随大流上了SaaS妄图“捞一笔”。作为SaaS厂商,是要马上盈利回馈投资者,还是真正要做行业颠覆者;如果暂时现金流充裕,是继续收费模式还是通过“免费”构建护城河,都没有明细的策略。

战略祸及产品,许多SaaS厂商一开始就没有制定好产品内容的取费规划,推向市场面临收费则客户流失,不收费则成本难以承受的窘境。2B的SaaS产品和2C不同,为企业创造价值最终一定是要收费的,至于怎么收,资金-能力-战略-产品-付费模式应当是摆脱选择困难症的有效路径。

除财务软件外的专业服务软件,例如销售易,能够基于产品强烈的工具属性定位,很容易确定直接向客户取费的方式。而像拉勾云人事能够确定提供部分基础服务免费,按需支付费用的模式,也是基于其HR SaaS面向中小型互联网公司的战略和产品定位,确立易上手、安全性高、性价比高的付费方式。

2、纠结大客户与小客户、标准化与定制化,找不到发展平衡。

大客户小客户之争一直是评论界的热点,而同取费模式类似,做大客户一定是所有SaaS都努力的方向,能做的肯定都做了,剩下的要不就是产品很标准化,无所谓做大做小,例如Atlassian;要不就是肌肉不够,还在图发展大客户的过程中。而产品标准化与定制化,与客户的大小又有着直接的关系。

事实上,标准化与定制化并不是一个值得纠结的问题,根据能力是否允许,同一厂商完全可以根据客户类别推出不同的产品。例如,SaaS巨头Salesforce用Service Cloud面对大客户进行高度定制化,用desk.com面对小客户进行高度标准化。此外,某些情况下,定制化成本太高但又需要提供个性化服务彰显价值时,可以采取产品外增值服务的方式,例如拉勾云的企业服务平台提供某些个性化的人力咨询,也不失为一种策略。

做大做小做轻做重不是值得纠结的事,在产品做好的情况下,“有多大能耐办多大事”,SaaS的发展一定是自然的过程,反倒是过于纠结踌躇不前容易错失发展机遇。

四、业务缺乏有效整合: 不论是业务内还是业务外,SaaS产品普遍缺乏有效的整合。

在单个功能外,SaaS厂商普遍缺乏把功能集合从简单叠加变成一站式集成的有机化过程。业务外整合的缺乏也使SaaS产品丧失无限可能的机会空间。

1、业务内产品功能集成度低,用户粘性无法突破。

进行一站式功能整合,在一个界面下链接所有功能并处理各功能之间的关系,并非所有厂商都在有效、认真完成。客户使用这些产品时,体验不能说差,但感受总不够强烈,本来可以进一步增强的用户粘性总是处在不温不火的尴尬境地,市场也难以扩大。以HR SaaS产品为例,把招聘、人事全模块(员工档案、薪酬、社保、考勤、审批、报表分析等)、员工端服务(档案、考勤、工资条、工作日历等)等复杂的功能有机集成是一件很困难但又非常有价值的事。可以说,SaaS产品在业务内的功能整合、突破性提升用户粘性方面仍有不少的路要走。

2、业务外整合不足,关联业务扩展不充分。业务外整合不足的关键是SaaS产品普遍缺乏强场景接入,不能够提供第三方入口。

响铃认为,业务外第三方整合并不是锦上添花,某些情况下能成为盈利模式的关键内容,尤其对于平台型SaaS产品。例如金蝶、用友通过基本的免费服务吸引客户,其SaaS产品本质上成为市场平台,第三方企业想利用平台资源出售增值服务,就需要向金蝶、用友付费。对于非平台型SaaS,在客户容忍范围内的第三方整合带来的商机也可能是无限的,例如拉勾网基于自身原本流量、品牌的积累,在招聘之外,为企业提供一站式人力资源服务,整合、衔接,可能带来大量的附加收益。类似的被忽视的业务外整合对SaaS行业的规模、盈利发展都具有直接意义。

总而言之,匹配中国庞大的经济体量,SaaS行业的前景一定是宏大的。套用拉勾云人事“十个小伙伴,九个用拉勾”的憧憬,未来行业也可能会是“十个做企业,九个上SaaS”。解决好产品、客户成功、付费、整合等方面的一系列问题,规模、盈利出现大爆发是迟早的事。

#专栏作家#

曾响铃,微信号:xiangling0815,人人都是产品经理专栏作家。资深评论人,《移动互联网+ 新常态下的商业机会》作者,《网红经济学》作者之一,《商界》等多家杂志撰稿人。重点关注SaaS、智能硬件、互联网金融、O2O、新媒体运营方向。

本文原创发布于人人都是产品经理。未经许可,禁止转载。