笔者通过对餐饮行业SaaS市场的分析,梳理了餐饮SaaS产业的发展。

根据《中国统计年鉴》数据,食品烟酒在城镇居民人均消费支出的占比从2000年的39.18%一路下滑到2017年的28.64%。

但与食品支出形成鲜明对比的是,餐饮行业的收入2015-2018依旧每年保持着超过10%的年增长率(数据来源:中商产业研究院整理)。

这组对比数据的背后,以餐饮SaaS产品为依托的“智慧餐厅”功不可没。那么什么是餐饮SaaS?餐饮SaaS有什么核心的价值?谁是行业的头部玩家?则是几个必须要清楚的问题。

一、什么是餐饮SaaS?

SaaS是Software-as-a-Service(软件即服务)的简称,餐饮SaaS字面上的意思就是针对餐饮行业的软件即服务。

餐饮和SaaS拆开都好理解,但是合在一起这个解释显然无法让人理解。

网络上没有准确的定义,笔者个人理解餐饮SaaS是指服务提供商以软硬件(APP、小程序、集合码、H5、pos机、收银机等)为媒介获取数据(客户数据、订单数据、资金数据等),并根据数据为餐饮行业经营者提供帮助其达成缩减成本(自助点单、收银、优化管理、资金归集)或增加收益(红包、优惠券、会员卡等各种营销手段)等经营目标的服务。

定义有点长,来点图,看看具体的样子。

首先,看看有哪些典型的餐饮SaaS服务提供商:

来源:艾瑞咨询

其次,看看这些服务商的官网:

屏芯科技官网截图

屏芯科技官网截图

客如云官网截图

美味不用等官网截图

最后,麻烦大家借助下图脑补一下管理后台的样子。(懒得申请体验后台账号了,呵呵~)

奥琦玮官网截图

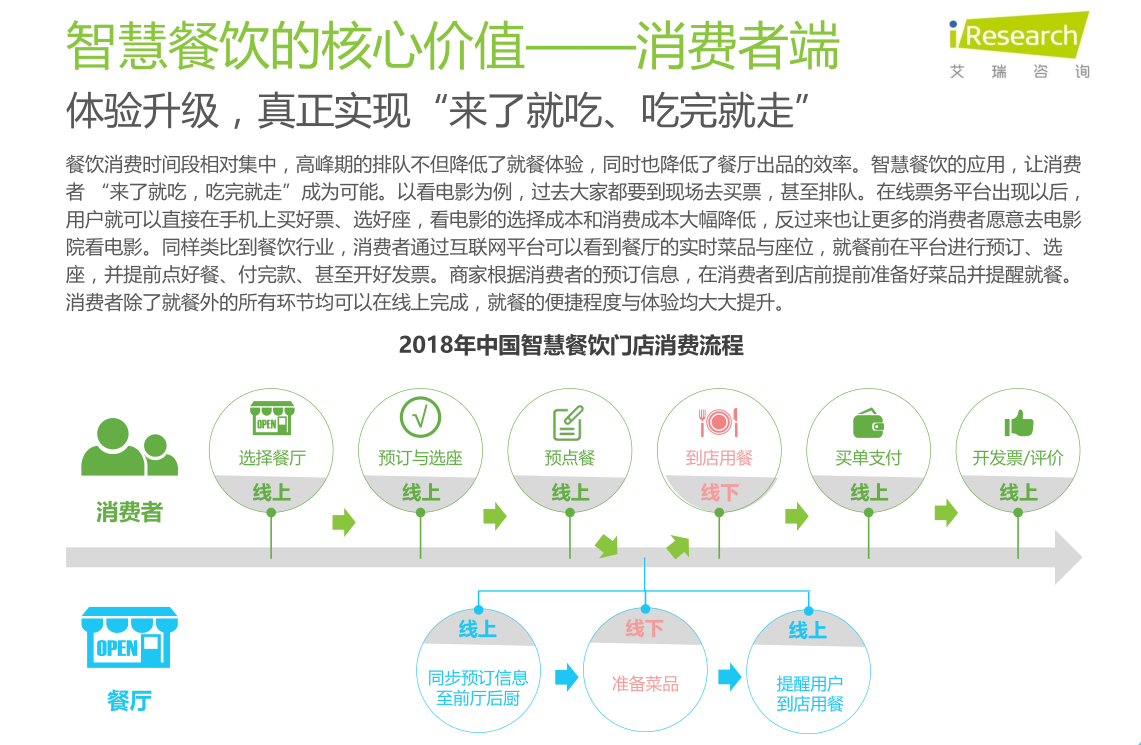

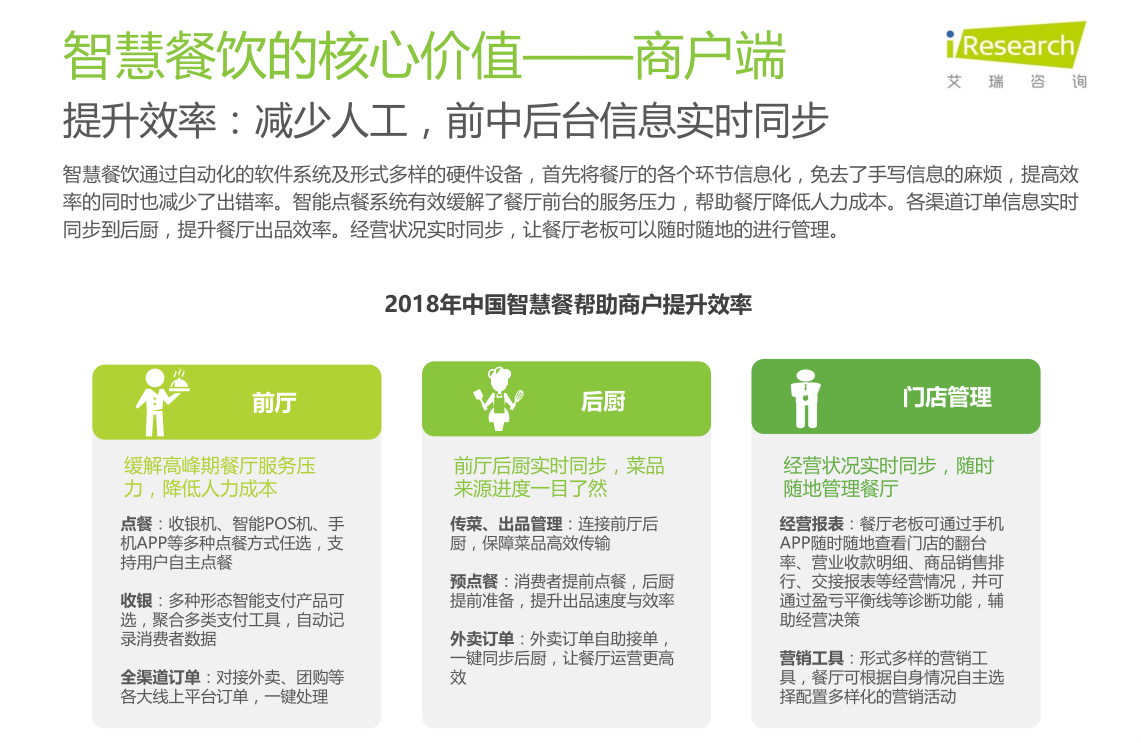

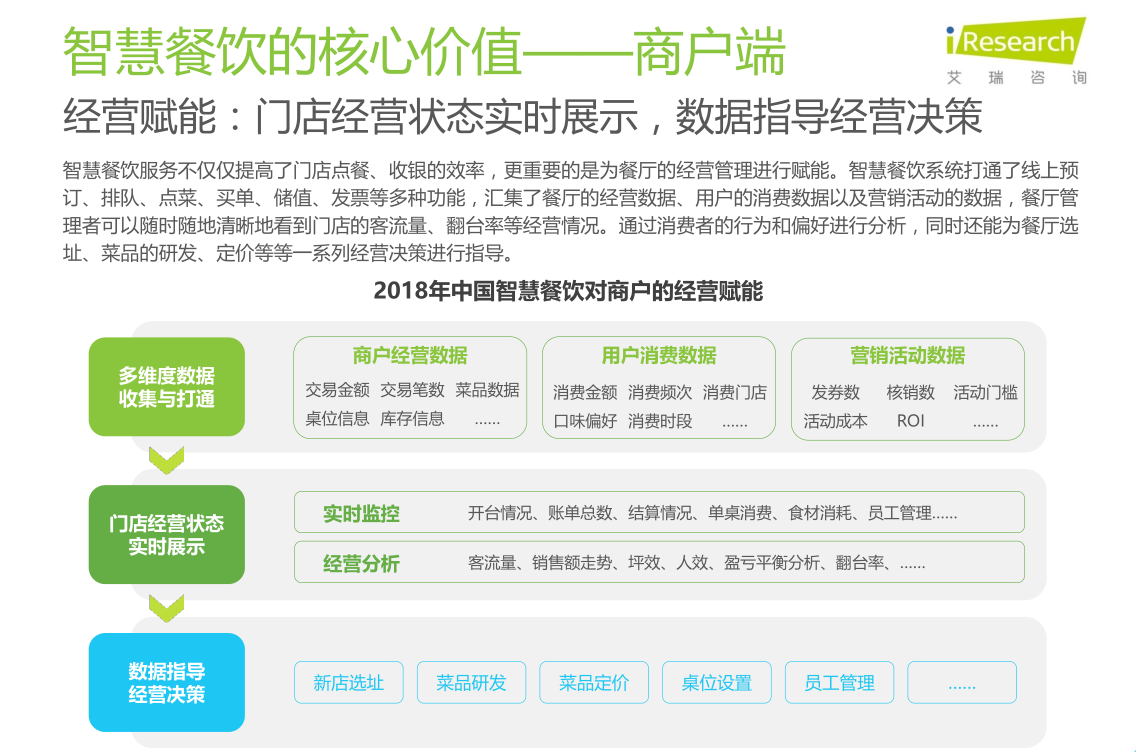

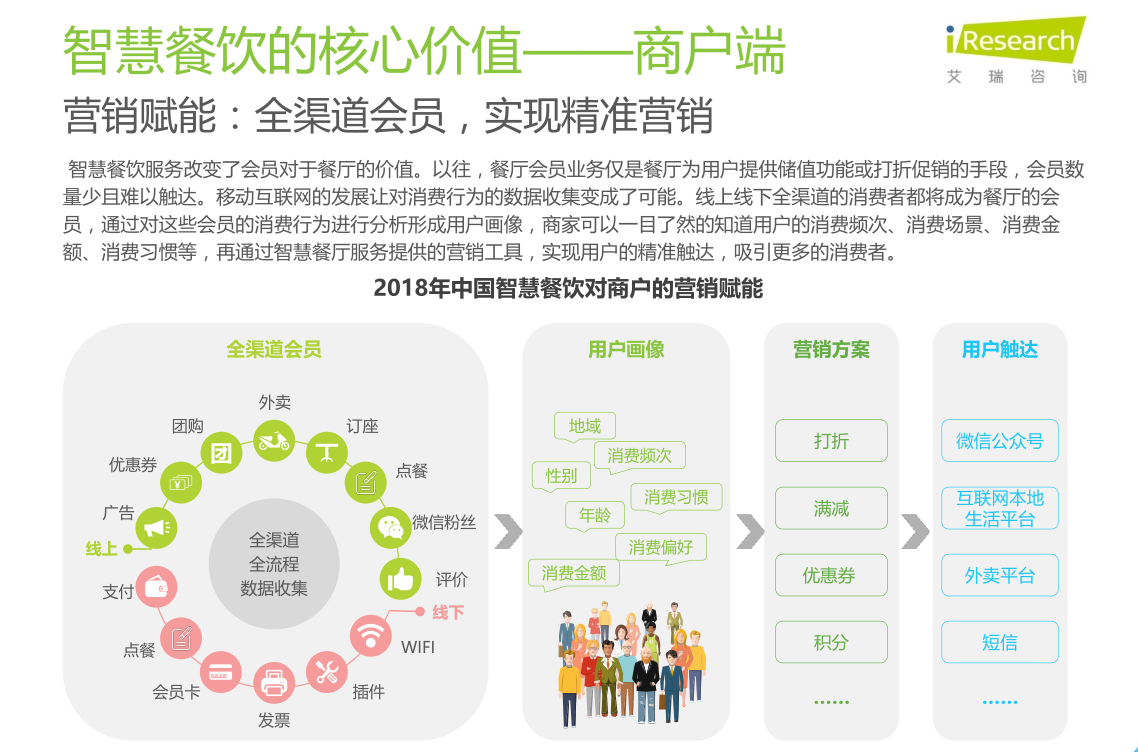

二、餐饮SaaS有什么核心的价值?

来源:艾瑞咨询

核心价值这部分并非笔者想做大自然的搬运工,着实是艾瑞的这篇行业报告确实写的精彩,手动给艾瑞点赞!

艾瑞的报告中首先将SaaS的服务对象以终端消费者和商户进行了区分,并分别对其核心价值进行了全面的展现,做的已经非常棒了。

针对商户端笔者提两个个人观点:

- 虽然艾瑞的分析分了【提升效率】、【经营赋能】、【营销赋能】三个角度阐述,但实际上【经营赋能】关注的点依旧可以归纳到主营业务的“降成本”,“增收入”两个方向;

- 真正当SaaS系统足够强大完善,积累了足够的数据时。所谓的【经营赋能】完全可以打开新的产品形态,而不仅仅只是一个服务主营业务的功能。

比如当餐饮经营者足够强大,完全可以将其核心供应商也纳入SaaS体系,利用结算的时间差,沉淀真实的资金到餐饮经营者手中,从而利用沉淀资金产生收益,或用收益补贴消费者提高自身的市场竞争力。

讨论餐饮SaaS,不放点吃的说不过去鸭~

三、谁是行业的头部玩家?

先看一下艾瑞报告中给出的典型玩家:

接下来看一下流量数据:

不做表了,大家凑合一下~

比较悲催的没有收集到美团的数据,通过上图可以看出,除了美团外:

- pc端的搜索量普遍大于移动端,说明对于餐饮SaaS服务商的搜索场景主要是办公场景,不难推测是餐饮企业主动了解餐饮SaaS的商业行为。(废话~);

- 餐道的神马搜索数量明显大于其他竞品,并且其360及百度的移动占比也大于其他竞品,猜测其流量可能占便宜(餐、道都是常用字),数据可能有误差。

因此,通过上图的数据可以看出除了美团以外,没有第二个具有明显优势的玩家。

笔者的结论是餐饮SaaS已经是战国中后期,头部玩家只有美团一个。

由于没有拿到直观的数据,只能再多啰嗦两句,进行一个逻辑的推导。

SaaS天然的ALL IN ONE属性,没有商家愿意收银用一家的系统,供应链用另一家,资金归集再用另外一家,商户对效率的追求天然决定其必然会选择一家功能最全的系统。

而就餐饮SaaS系统而言,技术上很难产生壁垒,功能的壁垒就自然建立在时间和公司实力两个因素上,这两点美团的综合实力足以秒杀其他玩家。

餐饮商户的构成是中小商户为主,面临巨大的生存压力,其最直接的痛点就是如何提高收入。

美团和大点合并后已经垄断了到店和外卖两个餐饮消费场景,说白了消费者都在美团手里,作为餐饮商户你想要消费者到你这消费,增加你的销售额就只能选择美团。

eg:拿团购举个例子,除美团外的SaaS服务商怎么解决美团团购的核销入账问题?

因此,只要美团不作,餐饮SaaS的战争其实结果已经可以预见了,除非有其他的SaaS服务商能最终切掉一部分美团的C端用户,比如美味不用等在做的。但是这个难度个人感觉确实太大了。

可以参考的文章:最大泡沫面临破灭,什么才是餐饮SaaS的出路?——亿欧网

本文由 @魏氏小叔 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。