编者按:本文来自微信公众号“35斗”(ID:vcearth),作者孙锋,36氪经授权发布。

啊,农业是个坑!

35斗记者在接触农业创业者时,许多都发出了相似的感叹。

不错。在农业从业者看来,“新农业头部企业也就是几十来家,最多不超过150家”。并且,“许多投资人是真的被农业伤到了”。

但他们在发出感叹的同时,也都会不约而同地,用不同的措辞表达出农业确实有广阔的前景,这样的判断。

广阔天地大有作为,却有很多人很多企业,“死”在了城乡二元化结构之间的沟渠中,和通往胜利的路上。

他们都是英雄。

概括地来讲,来自一二线城市的创业者,对农业带来的改变是系统性的。这些系统性表现在,农产品上行、农产品品牌打造、农业技术、种子改良等各个方面。其中,互联网技术为新农业带来的改变更具有革命性质。这在之中,以SaaS(软件即服务)技术为代表的企业,因结构性改造的能力,充当了新农业信息化、平台化、品牌化等产业改造的中坚力量。

33家VS万亿级市场

为了客观说明农业SaaS创业企业现状,35斗记者借助35斗数据中心、企查查、鲸准和IT桔子等多个专业数据库,结合企业官网、搜索引擎数据,交叉验证,获得信源。

遴选标准如下:

-

1.国内创业团体,有完整的商业模式和应用场景。

-

2.媒体公开报道,并有一定的影响力。

-

3.核心产品为农业SaaS。

最终,我们从超过5000家农业创业公司中,仅仅遴选出了33家主要从事农业SaaS的创业公司。这一结果还是出乎意料。如果说农业SaaS是一个被称为有万亿级体量的市场,那么,目前的现状却是33家vs万亿市场。

农业SaaS的巨大市场,是不是一个伪命题?

33家农业SaaS创业企业简述(按成立时间排序)

数据来源:35斗数据中心、鲸准、IT桔子、企查查

农业SaaS企业是孤独的

通常来讲,2014-2015年互联网创业爆发之年,也被称为是农业SaaS元年。这一年,随着“双创”的推进,农业领域涌入了O2O、C2M等大量不同类型的创业企业,他们几乎覆盖了农业产业的各个方面。

从数据可以看出,在33家农业SaaS企业中,有22家成立于2015年之前,占比66.6%,且有14家成立于2014-2015年的创业高峰期,占比达42%。从2016至今,仅诞生了11家农业SaaS企业,近两年更无新企业露出,且有6家未获得融资。

以地域划分,有13家(39%)来自北京,3家来自上海,江苏、浙江、广西、广东等地也分别有1-2家企业上榜。农业SaaS企业作为技术为导向的公司,同样呈现出一二线城市聚集现象。

从融资情况来看,33家农业SaaS企业中,有多达12(36%)家没有融资记录;融资额度千万元级别(包括并购及新三板)以上企业有11家(33%),呈现出一定的头部聚集现象。且从融资规模和轮数来看,农业SaaS企业的投资热度远远低于农业消费类或者其他行业投资。

从细分领域来看,有超过10家SaaS企业聚焦在农业供应链管理方面,其余分布在电商、农场管理、农业信息化等各个方面。这些方面都是目前新农业的创新热点领域。

这里的黎明静悄悄

农业SaaS的重要性不言而喻。

首先,也是最重要的,新农业的改变,让农民需要测量和了解数量巨大、种类多样的数据,以及这些数据所能带来的影响,因为这些数据驱动着他们的耕地和产品的整体质量与产量。

这些数据包括当地的天气数据、GPS数据、土壤细节、种子、化肥和作物保护剂规格等。充分利用这些数据运行长期和短期模拟,以应对气候变化、市场需求或其他参数造成的“事件”,对要实现利润最大化的新农业而言不可或缺。

同时,从渠道角度来看,在改造约束农产品上行的渠道问题,对农业供应链改造中,整个供应链跟踪,或是实行区块链式的追溯,无疑是对互联网大数据的挑战。

其次,种子、植物保护剂和肥料的供应商,以及订单农业、定制农场等C2B市场,需要接收大量的消费数据。而这些数据需要将其放入统一的模型中,并使用专用算法,以便向农民提供尽可能好的解决方案和服务。

再次,对于种植端,新农业对效率和利用率的要求,不仅需要确保种植企业资产能在最低成本保持最长的正常运行时间,还要支持如土壤样本、水分监视器和传感器、田间作物的颜色、生长速率、天气破坏、营养水平、农作物品种等的移动数据采集。这些数据是农业现代化的主要实现内容。

但从目前中国农业SaaS创业企业的创业内容来看,绝大部分致力于农产品上行,农产品品牌化、电商等应用层面创新,深层抵达底层架构的SaaS企业几乎没有。这些应用层面的创新,大多表现为其他领域应用的迁移和改进,比如把消费领域的场景化应用到农业领域,构建农业领域的电商平台等。拥有核心技术和竞争壁垒的企业稀缺,战略性卡位,几乎是他们的最大竞争壁垒。

等于说,农业SaaS领域,仍然如同一片未开垦的肥沃土地。农业SaaS的深耕,更应该深入到农业本身,比如那些立足于未来的农业产业上面:

-

(1)生态农业

生态农业的本质是让农业系统的物质循环的效率更高,以及对外部能源利用的转化率更高。无论是利用率还是转化率,农业SaaS系统在对传统农业生态改良的作用,不可或缺。

-

(2)精准农业

精准农业是借助现在的科技手段,结合农艺学,来为我们的农作减少人力和物力的投入,增加产出。

精准农业前端是各种智能探测装置,包括无人机、摄像头、卫星、田间探测装置、智能穿戴(禽畜)等获取农田的实施数据(包括图像)。这些数据上传到云终端服务器,然后通过人工智能对这些数据(包括图像)进行机器学习,农业和人工智能专家会设计不同的算法模型。

我国精准农业刚刚在起步阶段,投资智能农业和精准农业最重要的标准是该技术的成熟度,可提升空间,在不同生态环境下的适应度,以及计算具体的投入产出比。在这里农业SaaS大有作为。

-

(3)微生物农业

微生物的研究在医学领域已经取得了重要的进展,特别是对人体肠道微生物菌群的研究。这些研究重塑了我们对人体健康的认识,也让我们在应对癌症肥胖病等方面有了突破型进展。可以说人体微生物学对医学发展是划时代意义的。相比于在医学领域已经取得的成果,在农业领域,微生物的研究尚处于起步阶段,这意味着更多的机遇。

微生物农业对农业SaaS的技术要求更高,进入瓶颈更小,但前景和竞争壁垒却更高。

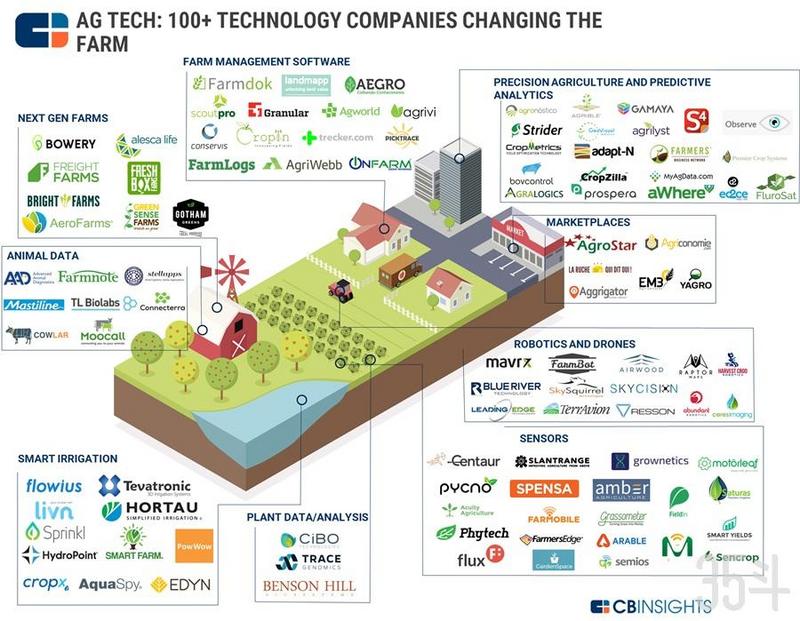

全球农业100大技术公司及领域

重点企业分析

-

畜牧业的垂直深化者——新云和创

新云和创由新希望六和与和创科技于2015年5月共同出资成立,是一家专注提供农牧行业信息化服务的公司。

基于和创科技在移动SaaS方面的产品和技术优势,以及新希望六和在农业行业积累的资源和经验,新云和创深耕“SaaS+农业”领域,不仅为新希望六和等农牧企业的技术升级和服务转型提供互联网技术的支持,并开发针对养殖端用户的系列产品,用快捷、专业、高效的产品和服务改革传统的养殖方式,助力农牧行业信息化建设。

35斗记者了解到,新云和创为新希望六和开发的养殖技术咨询服务平台“福达在线”系统,有效打通了养殖端和服务端,帮助新希望六和更好地了解养殖户对于产品和服务的需求,解决中小养殖户养殖技术落后、信息闭塞、资源匮乏等问题,提升新希望六和在养殖端的服务能力,帮助新希望六和实现从传统营销到技术营销的转型。

新云和创不仅致力于帮助传统农牧企业转型升级,并期望把移动互联网思维和工具带给每一位养殖户,让他们切实体会移动互联网带来的效益提升。以旗下App“猪福达”的“滴滴叫服务”为例,该服务是“滴滴打车”理念在农牧行业的落地,借助移动互联网技术实现技术专家与农户的高效互动,有效解决养殖户在养殖过程中遇到的技术、农资上下乡等难题。“一键呼叫,服务到家”,“滴滴叫服务”为养殖户提供专业、稳定、全方位的养殖服务,有效实现节约生产成本,提升养殖效率。

-

数据赋能新农业——新农宝

新农宝成立于 2015 年,创业之初就着力于推动农业信息化发展。恰逢电商热潮,新农宝定位于 B2B2C 模式的农资电商,一年内建立在基层农村建立了数千家网点。2015 年底,公司获得了由昀润资本领投,云创资本、建融基金、帷煦投资跟投的 1 亿元 A 轮融资。

然而,快速发展很快遇到瓶颈。要在基础设施不完备的农村做电商,模式重、成本高,业务模式难以跑通。2017 年初,新农宝放弃电商业务,转型农业 SaaS 服务商。

数据来源:新农宝官网

目前,新农宝业务方向是面向涉农企业提供信息化云服务,以营销场景为切入口,提供全渠道、全场景解决方案。

以新农宝农业云(U-Cloud)为例,该云平台包含五大模块:U田(农田植保运营管理系统)、U智(全渠道营销与运营管理系统)、U问(农技专家在线问诊系统)、U易(企业专属营销商城运营管理系统)、U店(销售开单与会员管理系统),涉及了农企管理效率提升的多环节。目前,U-Cloud 已为1000 多家涉农企业提供解决方案。

大部分农企愿意拥抱信息化,却不知如何变化。传统通用型软件难适配农业领域的一些特殊需求,大型厂商又看不上这一市场;委托传统的软件外包公司开发,则有成本高、沟通难、不懂具体业务场景等困难。

新农宝的做法是从定制化方案中寻找适合通用方案的功能。考虑到客户中有不少上市公司等大型企业,这类企业架构复杂,有一些定制化的需求,新农宝选择基于通用化的产品,针对中大型企业做一些定制化的插件。当这些定制化插件丰富起来之后,新农宝根据行业共性和企业需求,将其转化为通用功能。

-

农产品的“最初一公里”——7公里

七公里是一个面向现代农业、农村市场的新型流通与服务B2B电商平台,致力于通过 SaaS+商城+TMS(运输管理系统)切入农资电商,帮助用户管理进销存的同时切入交易环节,链接农资厂商和农资店。

七公里通过 SaaS+商城+TMS切入农资电商,帮助用户管理进销存的同时切入交易环节,链接农资厂商和农资店。

在围绕农业种植的互联网创业中,农资往往是各类企业都想分一杯羹的“沃土”。据CEIC数据,我国农资行业市场规模超万亿(其中化肥、种子、农药各占 44%、12%、7%,其它占37%)。普遍存在产能过剩、上下游分散、品牌力度低、渠道成本高等情况。

此外,农资产品相对较为标准,甚至同质化相当严重,属于渠道为王的市场,存在电商优化流通环节的空间。